Non si può dire che il 2024 sia stato un anno povero di avvenimenti per il settore energetico. La guerra in Ucraina, la fine del mercato tutelato e le difficoltà economiche rendono l'annuale report ARERA (Autorità di Regolazione per Energia, Reti e Ambiente) ancora più ricco di spunti. Il contesto italiano, in tutto questo, sconta non solo le difficoltà domestiche, ma quelle di un'area finanziaria – l'Eurozona – che cresce meno delle altre economie avanzate, a eccezione del Giappone.

Vediamo allora di mettere ordine tra i vari temi emersi dall'analisi dell'Autorità, così da avere un quadro più chiaro del nostro sistema energetico.

La situazione del mercato dell'energia

Costo delle bollette: le famiglie italiane tra le più penalizzate in Europa

Uno dei temi di maggior interesse emerso dalla relazione ARERA riguarda la differenza di condizioni economiche registrate nel mercato italiano rispetto al contesto europeo. Cerchiamo di riepilogare la situazione:

- alla base di tutto ci sono le difficoltà registrate durante i primi mesi del conflitto russo-ucraino, con la conseguente crisi energetica e il rialzo dei prezzi;

- le nazioni che per prime hanno sofferto le conseguenze del conflitto (l'Italia in primis) hanno adottato da subito interventi per cercare di limitare la crisi. In particolare, le misure 2022-2023 mirate a diminuire l'impatto di IVA e imposte sulle bollette hanno permesso di tenere a bada i costi;

- gli Stati che hanno risentito in ritardo delle conseguenze della guerra, hanno cominciato solo di recente a erogare aiuti contro la crisi;

- questo cambiamento ha portato a una dinamica piuttosto peculiare: le nazioni che ora hanno terminato di erogare aiuti (come la nostra) registrano un costo per famiglia più alto, rispetto a quelle che ne stanno beneficiando ancora.

Nel 2024, ad esempio, in 10 Paesi i prezzi sono aumentati (tra questi Francia +19% e Portogallo +15%), mentre in 17 sono diminuiti (Italia -8%, Lussemburgo -33%). Il calo, nel caso del nostro Paese, era dovuto ai vari incentivi previsti, che ora sono stati eliminati dopo la scadenza. Ciò ha portato a un aumento dei costi, che di fatto va ad annullare anche i possibili cali della materia prima energia, il cui valore infatti è sceso (o è comunque rimasto stabile) nel tempo.

Riprendono i consumi, con una produzione ancora basata sul gas

Dopo le incertezze degli ultimi anni, la domanda di elettricità in Italia riprende a salire, con un +2,3% sospinto dai maggiori settori produttivi, a eccezione dell'industria. La richiesta totale è stata di 312,7 TWh, soddisfatta soprattutto tramite produzione interna.

Parlando proprio di produzione, emerge il dato che vede l'uso di combustibili fossili ancora in vantaggio rispetto alle fonti rinnovabili (che risultano comunque in aumento del 14,9%). Aiutiamoci con i numeri proposti da ARERA per comprendere meglio:

| Fonte | 2023 | 2024 |

|---|---|---|

| Produzione termoelettrica | 146.570 | 137.788 |

| Solidi | 13.220 | 3.864 |

| Gas naturale | 118.987 | 121.437 |

| Prodotti petroliferi | 3.622 | 2.520 |

| Altri | 10.741 | 9.966 |

| Produzione da fonti rinnovabili | 116.579 | 133.904 |

| Idroelettrico | 40.517 | 52.750 |

| Eolico | 23.641 | 22.306 |

| Fotovoltaico | 30.711 | 35.993 |

| Geotermico | 5.692 | 5.648 |

| Bioenergie | 16.018 | 17.206 |

| Produzione totale | 264.708 | 273.295 |

Fonte: ARERA su elaborazione Terna. Nota: i dati del 2024 sono provvisori.

Aumenta lo switch, diminuisce la quota di Enel

Per quanto riguarda la distribuzione dei venditori nel settore dell'energia elettrica, va sottolineato che la pratica dello switching (cioè il cambio di fornitore) è sempre più gradita. Su questa dinamica, sottolinea ARERA, ha pesato notevolmente l'impatto dell'uscita dei clienti della maggior tutela che hanno trovato una nuova compagnia nel mercato libero.

Per avere un'idea di quali sono i primi 10 gruppi per quota di mercato nel 2024 è possibile affidarsi a questa tabella:

| Gruppo Clienti | Totale Clienti | Quota (%) | Posizione nel 2023 |

|---|---|---|---|

| Enel | 65.194 | 26,8% | 1° |

| A2A | 21.698 | 8,9% | 2° |

| Hera | 15.997 | 6,6% | 3° |

| Edison | 14.528 | 6,0% | 4° |

| Axpo Group | 13.014 | 5,4% | 5° |

| Eni | 11.669 | 4,8% | 6° |

| Engie | 9.422 | 3,9% | 7° |

| Alperia | 5.557 | 2,3% | 9° |

| Duferco | 5.235 | 2,2% | 13° |

| Acea | 5.179 | 2,1% | 8° |

Fonte: ARERA. Il totale dei clienti si riferisce sia alle utenze domestiche, sia a quelle non domestiche.

I cambi di posizione sono praticamente nulli e non coinvolgono la top ten (fatta eccezione di Duferco). Da evidenziare, invece, la perdita di sette punti percentuali di quota di Enel, che rimane comunque al comando.

Infine, va detto che si riduce ancora il numero dei venditori attivi, che dai 765 del 2023 arrivano a quota 741.

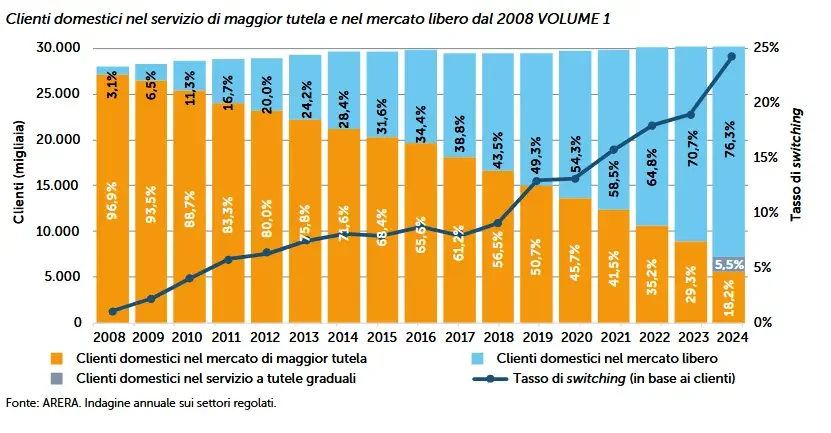

Il mercato libero domina, ma non in maniera uniforme

Il 2024 è stato l'anno del passaggio dal regime tutelato al mercato libero. Ciò ha portato alla seguente distribuzione dei circa 30,5 milioni di punti di prelievo domestici:

- 5,6 milioni sono ancora nel servizio di Maggior Tutela (si tratta dei cosiddetti vulnerabili) – pari al 18,2%;

- 1,7 milioni sono rientrati nel Servizio a Tutele Graduali (i non vulnerabili che non sono passati al mercato libero) – corrispondenti al 5,5%;

- 23,2 milioni fanno parte del mercato libero (erano 21,4 milioni nel 2023) – cioè il 76,3%.

Nell'immagine seguente è possibile apprezzare l'andamento nel tempo della composizione del settore:

Il mercato libero domina in tutte le regioni, ma con alcune difformità. La porzione di energia più bassa è in Calabria (con l'85,4%), mentre la più elevata è in Val d'Aosta, col 96,6%.

Le offerte a prezzo fisso rimangono dominanti

Infine, è giusto considerare quali sono le offerte più apprezzate dai clienti del mercato libero luce:

- a guidare la classifica sono ancora una volta le offerte a prezzo fisso, con una quota del 54,8% e un valore medio di 259,42 €/MWh;

- rimangono in secondo piano le proposte a costo variabile, con una quota del 45,2% e un importo medio di 212,47 €/MWh.

Lo scenario offerto dal mercato del gas

Consumi e produzione in aumento con lo spauracchio stoccaggi

Il mercato del gas ha visto un incremento della produzione a livello mondiale, con un aumento del 2,8% fatto segnare su base annua. Il totale ora è di 4.212 miliardi di m3. Allo stesso tempo salgono i consumi: in Italia la variazione su base annua è dello 0,6%.

Nonostante ciò, quello che si segnala è un possibile problema legato agli stoccaggi. In media, l'Unione Europea ha chiuso la stagione invernale 2024/2025 con riserve piene al 34%; il dato precedente era del 59%, per un calo di circa 27 mld. Un tema, questo, che ritornerà con prepotenza nei mesi che precedono l'inizio del periodo freddo: capire a che punto saranno gli stoccaggi (e da dove ci si rifornirà) sarà più che mai cruciale.

Giù lo spread tra TTF e PSV, ma in Italia si paga più che in Europa

Così come visto nel settore luce, anche il mercato gas vede i consumatori italiani in una posizione di svantaggio. Andiamo per gradi:

- in Europa, la media dell'indice TTF della borsa di Amsterdam è stata di 34,4 €/MWh, in calo del 15% rispetto al 2023 e del 72% rispetto al 2022;

- l'indice italiano, il PSV, si è fermato invece a 36,7 €/MWh, con variazioni annue simili a quelle descritte per il TTF;

- la differenza percentuale tra i due indici è perciò di 2,3 €/MWh, segno che i consumatori italiani pagano di più per il metano rispetto ad altri mercati europei.

Allargando lo sguardo dell'analisi, andando cioè a considerare anche imposte e oneri, si scopre che nel 2024 il prezzo del gas per i consumatori in Italia è salito del 15,1%, attestandosi sui 13,1 c€/kWh. Il dato complessivo è così più alto del 5,3% rispetto alla media europea. Perché tutto ciò? Perché sono finiti i benefici degli interventi governativi a sostegno degli utenti tra il 2022 e il 2023. L'aumento, infatti, è ascrivibile totalmente a due fattori:

- la crescita dei costi di rete (da 2,6 c€/kWh nel 2023 a 3,0 c€/kWh nel 2024);

- la componente fiscale (passata da 0 a 3,2 c€/kWh).

Diminuisce la dipendenza dalle importazioni, azzerate le esportazioni

Diminuisce il livello di dipendenza del nostro paese dalle importazioni estere di gas:

- nel 2023, il 96,3% del gas utilizzato proveniva dall'estero;

- nel 2024 la quota è scesa 95,2%.

A calare sono un po' tutte le fonti tradizionalmente impiegate dal nostro paese, a partire da Algeria (-2,2 mld m3) e Libia (-0,9 mld m3). Cala pure l'uso di GNL, proveniente da paesi come Qatar, Algeria e Stati Uniti.

Le esportazioni, invece, risultano poco rilevanti.

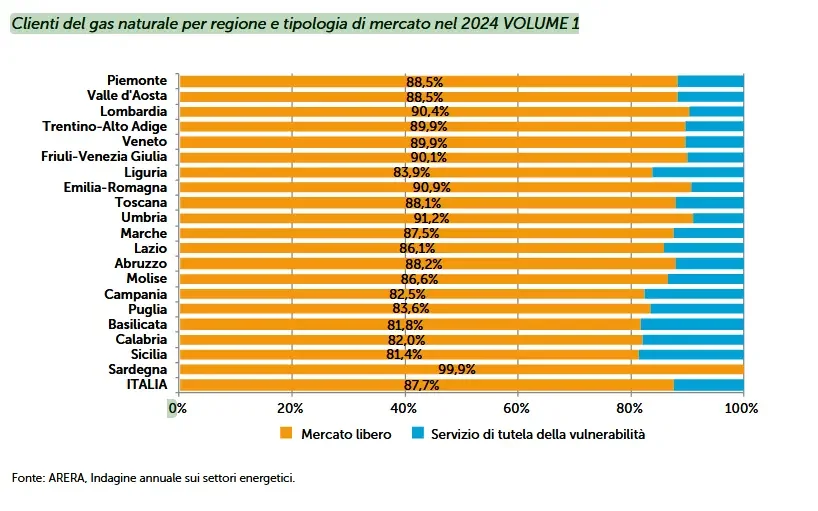

La quota di clienti in Servizio di Tutela della Vulnerabilità rimane notevole

La fine del regime tutelato gas ha dato il via al Servizio di Tutela della Vulnerabilità, nel quale sono confluiti i clienti vulnerabili non ancora passati al mercato libero. È interessante, allora, considerare la quota di utenti che rientrano in questo secondo scenario:

Come emerge dal grafico, il mercato libero è ormai preponderante in tutte le regioni, ma con qualche differenza. Si va infatti da punte superiori al 90% in Lombardia, Friuli-Venezia Giulia, Emilia-Romagna, Umbria e Sardegna, a quote minori dell'82% in Sicilia e Basilicata. In media, il Servizio di Tutela della Vulnerabilità copre il 12,5% delle utenze.

I clienti preferiscono il prezzo variabile

Una variazione piuttosto curiosa, rispetto a quanto accade nel settore luce, riguarda le preferenze dei clienti rispetto ai diversi formati di offerte gas. Se per l'energia elettrica gli utenti vogliono affidarsi in maggioranza alle tariffe a prezzo fisso, per il metano è l'esatto contrario:

- i contratti a prezzo fisso sono preferiti dal 28,7% dei clienti domestici, con un valore medio di 101,50 c€/m3;

- le soluzioni a costo variabile vengono scelte dal 71,4% degli utenti, con un costo medio di 72,90 c€/m3.

Perché questa differenza così marcata? Come visto in precedenza, il valore degli indici PSV e TTF ha subito variazioni al ribasso piuttosto rilevanti negli ultimi anni. Chi ha sottoscritto una tariffa a costo fisso da diverso tempo, non è stato in grado di intercettare appieno questi cali.

Un settore al centro di numerose dinamiche

Sembra giusto concludere questa analisi sulla relazione ARERA 2025 con le considerazioni del presidente Stefano Besseghini. Quest'anno, la sua attenzione non è andata tanto sul significato dei vari dati elencati, ma sullo scenario globale:

Si tratta di fattori che ritroveremo anche nella relazione del prossimo anno: il tema, oggi come domani, sarà capire come incideranno sulla vita quotidiana degli utenti.